空き家を相続する際に知りたいことは?

公開

“相続”は“争族”とも言われます。相続財産を巡って親族間の争いが絶えないからです。

そして最近、相続によって発生する空き家問題が争族の新たな火種になることが多くなっています。

1.相続による課税対象

国税庁の「平成27年(2015年)分の相続税の申告状況について」によると、2015年の税制改正で基礎控除が引き下げられたことにより、

同年の課税対象者は10万3000人となり、前年の1.8倍に一気に膨れあがりました。

直近の2017年分でも、被相続人134万人のうち課税対象は11万2000人にのぼっています。

被相続人に占める割合は8.3%で、前年に比べ0.2ポイント増えました。

ちなみに、課税価格は15兆5884億円で、被相続人1人あたり1億3952万円。

納税額は2兆185億円、1人あたり1807万円になります。

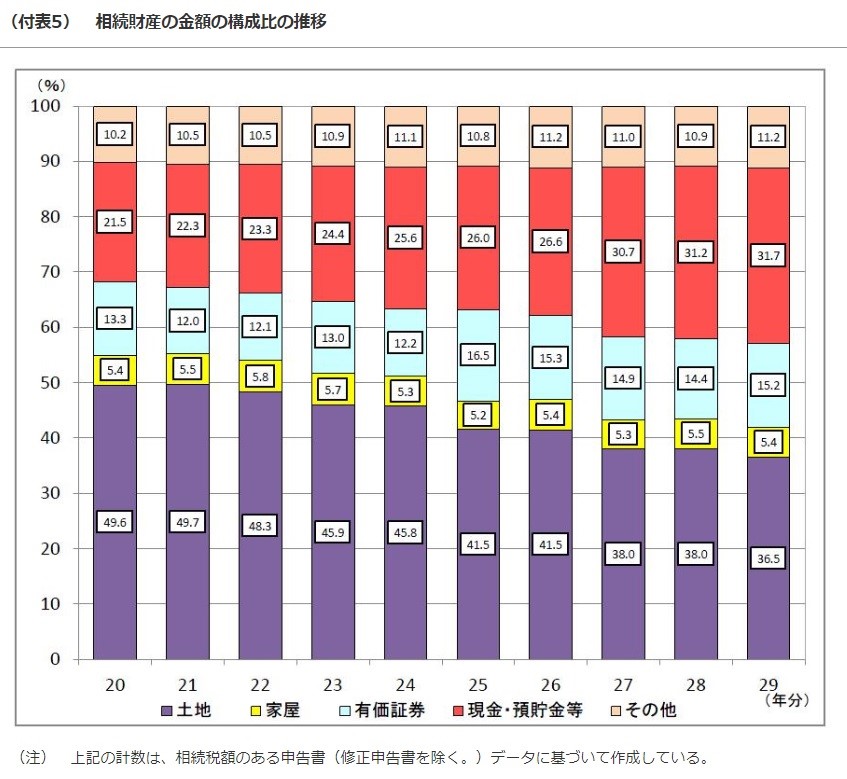

気になる相続財産の内訳(金額の構成比)ですが、土地が一番多くて36.5%、全体の3分の1を超えています。

家屋は5.4%、流動性のある現預金は31.7%、有価証券は15.2%です。

空き家になる可能性のある土地・家屋を会わせるとが4割以上を占めているのです。

2.空き家を「放置する」人が1割

国税庁の報告からは空き家の実態は不明ですが、不動産関連比較査定サイト「リビンマッチが行ったアンケート調査

「不動産相続について」によると、「相続した人」と「相続する可能性のある人」の合計は5割を超え、

相続不動産の3割が空き家となり、「相続予定の不動産を断る人」が2割もあります。

そして空き家を管理せず「放置する」人が1割を超えています。

空き家の相続が揉めて、相続人が決まらない場合、どんな不都合があるのでしょうか。

相続税は相続発生から10ヵ月以内に原則現金で納める必要がありますから、相続財産が不動産中心の場合は特に注意が必要です。

財産分割や名義変更などで親族間の合意がもたつくと、配偶者控除や小規模宅地の減税特例など、

税の優遇措置を受ける権利を満足に受けられないこともありえます。

配偶者控除は財産の2分の1または1億6000万円まで非課税ですし、小規模宅地の減税特例では課税評価が大幅に減免されます。

3.「空き家に係る譲渡所得の特別控除の特例」の条件

空き家で増えている相続放棄も、相続を知った日から3ヵ月以内に家庭裁判所に対して手続きを行う必要があります。

仮に相続放棄をしても空き家の場合、民法の規定により相続人が確定するまで管理責任は相続の権利のある人全員となり、要注意です。

弁護士や司法書士など専門家に手続きを依頼することも考えなければなりません。

また、2016年度の税制改正大綱の目玉と言われる「空き家に係る譲渡所得の特別控除の特例」、

つまり相続した空き家については3000万円の特別候補が認められる法律ですが、当初の期限である2019年12月31日が2023年12月31日延長されたとはいえ、期限のある特例であることに留意する必要があります。

そのうえ、適用される条件が以下のように非常に厳しいのです。

➀一戸建て住宅であること

➁被相続人が1人暮らしで相続時には空き家であること

➂1981年5月31日以前の建築であること

➃譲渡価格が1億円以下であること

⑤譲渡時の耐震基準に適合していること

相続は、できるだけスムーズにすませないと、せっかくの優遇措置を受ける機会を逃してしまいます。

4.まとめ

相続は、被相続人が生前に準備を心がければ受けられる節税対策もあります。

毎年110万円の範囲内での生前贈与や、教育資金の一括贈与、住宅資金贈与、結婚・子育て資金の一括贈与など、

そして土地活用による課税評価額の引き下げといった節税法もあるのです。

団塊の世代が75歳以上を迎え、相続ラッシュが予想される「2025年問題」も間近に迫っています。

早めの対策を心がけるのが得策と言えるでしょう。

空き家なうでは今後も空き家に関する体験談をアップしていきます。

どうぞお楽しみに。

空き家調査ならナビットにお任せ!

空き家を利活用できればいいのに。

でもどうやって?

●空き家がどこにあるのか?

●空き家はどうなっているのか?

●そもそも持ち主は誰?

そんなお悩みを解決します!

全国63,400人のSOHO調査員により、

物件が空き家かどうか、空き家の状況、物件の持ち主の情報などを収集し、わかりやすくご報告いたします。

空き家の所有者、不動産業者、地方自治体など空き家の利活用を考えている方にとって強い味方となります!